インボイスを登録して課税事業者になったはいいけど

「課税方法ってなに!?」「どうやって選ぶの?」と感じた方、多いのではないでしょうか?

私も実はその一人で、登録後に参加したセミナーでようやく“課税方法の選択がめちゃくちゃ大事”

ということを知りました。

今回は、**「原則課税」「簡易課税」「2割特例」**という3つの課税方法について、

それぞれのちがいや選び方、そして実際に我が家がどんな風に判断したかまでを、わかりやすくご紹介します!

① 課税方法って何?

消費税の課税事業者になると、自分の事業で受け取った消費税をいったん預かり、あとで納税する必要があります。

でも、実はその「納税額の計算方法」には、複数のパターン(=課税方法)があるんです!

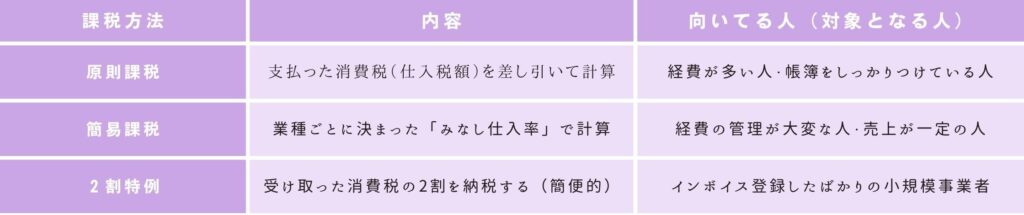

基本的には次の3つ。

- 原則課税(一般課税)

- 簡易課税

- 2割特例(令和5年10月~令和8年9月までの限定)

この3つのうち、自分の事業に合った方法を選ぶことで納税額がグッと減ることもあるし、

逆に思わぬ負担になることも…!

だから「なんとなく」ではなく、自分に合った課税方法を理解して選ぶことがとっても大切なんです。

② 原則課税(一般課税)・簡易課税・2割特例のちがいって?

ここではざっくりとした違いを、表で見てみましょう👇

\2割特例は、令和8年9月までの時限制度です/

個人事業主や家族でやっている小さな事業や事業を始めたばかりの方には、この制度がかなりありがたい選択肢になっています。

ちなみに我が家も事業を始めてすぐにインボイス制度が開始になり、インボイス登録をしました。

我が家も2割特例の対象となるのでこの制度を利用しています。

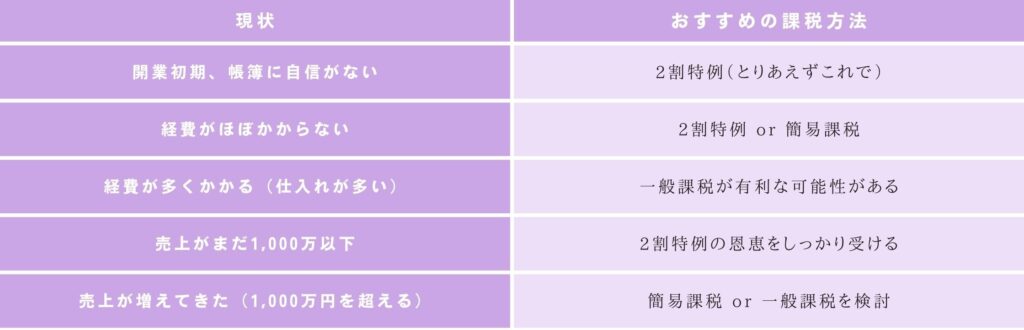

③どの課税方法を選べばいい?選び方の3つのポイント

課税方法を選ぶとき、最終的には「どれがいちばん納税額が少なくなるか?」がポイントになりますが、

とはいえ、現実はもう少し複雑です。

以下の3つの視点から、自分の事業に合う方法を考えてみましょう。

✅ 1. 経費の管理はできているか?

経費や帳簿の管理にまだ自信がなければ、計算がシンプルな2割特例や簡易課税が安心。

特に開業して間もない方や、会計ソフトを使い慣れていない場合にはおすすめです。

✅ 2. 経費の割合は高いか?低いか?

仕入れや経費がたくさんかかる業種(例えば物販や飲食など)は、一般課税のほうが得になる可能性大。

一方、サービス業や講師業など、あまり経費がかからない業種は2割特例や簡易課税の方が有利になることも。

✅ 3. 売上は年間1,000万円を超えそうか?

2割特例は「売上が1,000万円以下」の小規模事業者にとって有利な制度。

ただし、売上が増えてきて簡易課税の方が節税効果が出る場合や、いずれ一般課税に移る準備をしておきたい人もいるので、中長期的な見通しも考えると◎。

2割特例を適用するには要件がありあてはまらない事業者は適用にならないので要注意!

④実際にうちはこう選んだ!

車の購入などで経費が多くかかった年は「一般課税」を選び、

経費があまりかからなかった年は「2割特例」を利用しました。

その年の支出状況や今後の支出予定を見ながら、税理士さんがわたしたちにとってどの方法が一番有利かを判断してくれています。

そしてココが重要!

一般課税を選んだ年は、消費税を納めるどころか「還付」されました。

経費(課税仕入れ)が多かったため、支払った消費税のほうが多くなり、差額が戻ってきたのです。

払わないといけないとばかり思っていた消費税が還付されるなんて夢にも思ってなくてありがたかったです。

どの課税方法を選ぶかで、消費税を納めることになるのか、逆に還付を受けられるのかが変わってくるんです。

しっかり自分の事業に合った方法を選びたいですね!

⑤まとめ

消費税の課税方法は、3つあるのは知っていても、実際にどう選ぶかは難しいところ。

でも、「経費の管理のしやすさ」「売上や経費のバランス」「これからどうしていきたいか」という視点で見ていくと、自分たちにぴったりの方法が見える場合があります。

2割特例は令和8年9月までの期間限定制度。

だからこそ、「とりあえず今は2割特例、将来的に簡易課税や一般課税へ…」と、段階的にステップアップする考え方もありです。

「なんとなく」で選ばず、わが家にとってのベストを見つけていきましょう✍️✨

コメント